アメリカにおけるESG投資の拡大と論争 ―グローバル・ガバナンスへの示唆

御代田 有希

(東京大学大学院 新領域創成科学研究科 サステイナブル社会デザインセンター特任研究員)

2023年11月3日

はじめに

ESG(Environment(環境)、Social(社会)、Corporate Governance(コーポレート・ガバナンス))投資の概念は、国際連合が支援する組織である「責任投資原則(Principles for Responsible Investment:PRI)」によって2006年に導入された。ESG投資は、投資家が企業の持続可能性に関わる取組を評価するための枠組みを提供するものであり、伝統的な財務モデルを超えたリスクと機会を考慮することで長期的利益をより高める可能性がある。リスクを軽減し、より良い結果を実現するために、排出削減や経営陣の多様性などの要因が評価される。PRIの設立以来、ESG投資という用語は、財務情報と非財務情報を統合し、長期的な視点から評価するために使用されてきた。しかしながら、この概念に対する見解の相違が顕在化しつつある。

高まる反ESGの背後にある3つの要因

ESG投資への批判は、(A)リベラルと保守の対立、(B)化石燃料産業の保護、(C)ESG投資自体の曖昧さという主に3つの要因に帰することができる。最初の2つの要因は共和党によって政治化され、利用されている。一方で、最後の要因はESG投資が持つ、アドホックな性質にまつわる批判に関連している。

A.リベラルと保守の対立

A-1.アメリカにおける歴史的なESGと党派対立

アメリカでは、ESG要因を投資判断プロセスに含めるべきか否かの規制ガイドラインに対する意見が、約30年にわたって揺れ動いてきた。共和党は、ESGが短期的な利益の最大化を抑制してしまい、ビジネスに悪影響を及ぼすと主張している。歴史的に見ると、この考え方が持続可能性をビジネス実践へ統合することを妨げてきた。労働省によって監督される1974年の従業員退職所得保障法(Employee Retirement Income Security Act: ERISA)の解釈は、ESG投資に対する政権の立場に依存して変動してきた。その結果、民主党はESGを支持する傾向がある一方、共和党は反ESGの立場に傾いている。2015年にSDGsやパリ協定などの国際的な合意が採択されたが、これらの合意には各国が自身の判断で解釈し実施するという柔軟性が残されているため、前述の傾向が継続している。

表1:1974年制定ERISA法との関係におけるESGに対する姿勢

| 年 | 政権 | タイプ | ESGに対する姿勢 |

| 1994 | ビル・クリントン(Bill Clinton) (民主党) | 解釈通達 (Interpretive Bulletin) |

推進 |

| 2008 | ジョージ・W・ブッシュ(George W. Bush) (共和党) | 解釈通達 | 減退 |

| 2015 | バラク・オバマ(Barack Obama) (民主党) | 解釈通達 | 推進 |

| 2018 | ドナルド・トランプ(Donald Trump) (共和党) | 助言通知 (Field Assistance Bulletin) |

減退 |

| 2020 | トランプ (共和党) | 規制 | 減退 |

| 2021 | ジョー・バイデン(Joe Biden) (民主党) | 上記規制の修正 | 推進 |

出所:岡田・中村 (2021)

退職年金制度の受託者がESGを考慮した投資判断を行うことを禁止する共和党の提案を拒否するため、2023年3月にバイデン大統領が初の大統領拒否権を行使した際、この問題は全米的な注目を浴びた。バイデン大統領はERISA法を解釈し、退職年金受託者が投資判断にESGを含むすべての財務的な関連要因を考慮することを可能にした。さらに、次に見る最近の傾向は以前の対立が一層深まっていることを明らかにしている。

A-2.近年のアメリカの分裂

過去数年にわたるピュー研究所(Pew Research Center)の研究によれば、民主党と共和党の意見の相違がますます鮮明になっている。同センターは、「かつて2つの政党が比較的多様な連合であった時代にはみられなかった形で、人種や宗教、イデオロギーが党派的なアイデンティティと一致するようになった」と分析する。アメリカでは、これらの問題が日本に比してはるかに激しい論議を巻き起こし、リベラルと保守の間で激しい論争と対立を生んでいる。結果として、ビジネスが次のような問題に携わった時には、「ウォーク・キャピタリズム(woke capitalism)」というように言及される。たとえば最近の問題として、LGBTQ+の権利、中絶権、多様性・公平性・包摂性(Diversity, Equity, Inclusion:DEI)に関する議論を例に挙げることができるだろう。

2022年5月、ウォルト・ディズニー・カンパニーは、ジェンダー・アイデンティティの教育を制限するフロリダ州の法律に反対する従業員から批判を受け、同法律を公然と非難するようになった。これに対してフロリダ州政府は、同社が享受していた一定の経済的利益を剝奪した。

連邦最高裁判所のドブス対ジャクソン女性健康機構(Dobbs v. Jackson Women’s Health Organization)訴訟判決が中絶の権利を覆したことから、中絶が合法である州でリプロダクティブ・ケアを求める従業員の交通費を負担すると申し出る企業もあった。その一方で、薬局やドラッグチェーンなどの医療に直接関連する企業に対しては、合法の中絶薬を販売することに関して圧力がかけられた。

さらに、リベラルな企業は、DEIに関する取り組みを強化し、最高ダイバーシティー責任者(chief diversity officer)が担う役割の拡大や、役員報酬にダイバーシティーの指標を含めるようになっている。2020年のジョージ・フロイド(George Floyd)の殺害事件の後、アメリカの企業界は少なくとも500億ドル以上を構造的な人種差別に対処するために拠出することを公約に掲げた。一方で、これらの公約が持つ正統性と有効性については議論が分かれている。最終的にこの現象は、共和党にとっての戦略的なツールであり、共和党が反リベラル法案を成立させなくとも迅速に反対の姿勢を表明することを可能にしている。

A-3.株主の活動

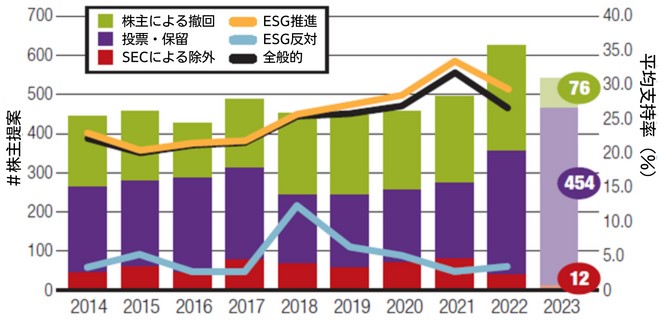

アメリカの分裂は株主提案の結果にも表れている。図2からわかるように、ESG支持派に加えて、企業による温室効果ガスの排出削減の実施やDEIの増加を妨げることを狙った反ESGの株主提案も存在している。

図2:環境・社会方針に関する株主提案の結果

注:翻訳者が日本語訳。

出所:Proxy Monitor

しかし、上記の表から明らかなように、右派的な思想に基づく株主提案はそれほど大きな支持を集めているわけではない。そのため、反ESGの提案は、市場関係者ではなく、政治関係者から出されている。反ESG的提案の主要な支持者は、国立公共政策調査所(National Center for Public Policy Research)や国立法律政策センター(National Law and Policy Center)などの保守的なシンクタンクである。反ESG提案は一般的になりつつあるが、2022年においては最高でも3.4%という低い支持を集めることしかできていない。

A-4.反ESG規制

共和党議員はまた、反ESG法案を提案することによってESGを攻撃しようとしている。彼らは気候リスクや経営陣の多様性などのESG基準は、リベラルな考えに基づく雑念に過ぎず、投資家に害を及ぼすと主張する。また、ESG指標は顧客に最大のリターンを提供するという、投資運用担当者が有する受託者責任の範疇を超えているのではないかと疑問視する共和党議員もいる。たとえば、フロリダ州では年金基金の運用、地方債の発行、州政府の調達においてESGを考慮することを禁止する措置を実施している。また、フロリダ州と取引を行う金融機関は、ESGの取り組みを評価するために外部格付を使用することを禁止されている。これらの法律は、ESG関連の方針に従うような企業、年金基金、保険会社、資産管理会社との契約や合意を「不合理なボイコット(unreasonable boycotts)」とみなし、そのような取り決めを禁止している。ただし、アメリカの金融業界とリベラルな州は、特に年金などの長期投資にとってESG関連要因が重要な考慮事項であると主張し、ESGの考慮は投資家が顧客の利益に奉仕することを妨げないと反論している。

最近の研究によれば、年金、契約、委任投票、金融アドバイザーに影響を与えるような反ESGのモデル法案が、アメリカ立法交流評議会(American Legislative Exchange Council: ALEC)、ヘリテージ財団(Heritage Foundation)、ハートランド研究所(Heartland Institute)などから提供されている。そして、反ESG法案には「エネルギー差別撤廃法(Energy Discrimination Elimination Act)」、「ボイコット法(Boycotts Act)」、「自由企業投資法(Free Enterprise and Investments Act)」の3つのモデルが存在する。

表2:モデルと反ESG法案

| エネルギー差別撤廃法 |

|

|

| ボイコット法 |

|

|

| 自由企業

投資法 |

|

|

2023年1月から同じ年の6月までの間に、ESG投資基準に対抗することを目的として、アメリカの37州で165の反ESG法案および決議が提出された[1]。ビジネス団体と政治家の両者が、反ESG法案に対する反対の姿勢を示した。反ESG法案に対する支持が限定的である理由は、潜在的な財政的損失に対する懸念に起因している。たとえば、テキサス州は反ESG法をいち早く開始した州の一つだが、この法案によって十分な金額の損失が発生したことが明らかになった。

B. 化石燃料産業の保護

B-1. 化石燃料保護に向けた州の活動

2010年ごろからシェールオイルの生産が急増したことを主な背景として、アメリカは世界一の石油輸出国としての地位を築いてきた。その結果、特に石油抽出が主要産業となっている州を中心に、化石燃料セクターを保護するための一貫した取り組みが存在している。そのような地域では、信頼性のあるエネルギー供給と雇用の維持を重視することが、炭素削減の取り組みよりもしばしば優先される。これらの州と産業を考慮に入れるために、2022年夏に制定された「インフレ削減法(Inflation Reduction Act: IRA)」もまた、雇用維持にその重点を置いた。最近の報告書は、一部は化石燃料産業とのつながりを持つような共和党とリバタリアンのグループが、どのように2023年に保守派の州において反ESG法案を推進するキャンペーンを活発化させたのかを明らかにしている。

一方でこれらの州内では、主に財政上の懸念から反ESG法案に対する反対も見られた。例えばワイオミング州では、大手資産運用会社が撤退すれば5億ドル以上の損失につながる可能性があると、州の最高投資責任者が議員に警告した。その結果、ワイオミング州で提案された3つの反ESG法案はいずれも成立しなかった。同様にテキサス州では、州の退職制度の責任者が今後10年間で60億ドル以上の費用がかかると述べると、法案に対する反対が拡大した。ESG政策に関する対立は、誰が誰により依存しているのかという問いを提起している。

B-2. アメリカの気候変動政策とグローバル・気候ガバナンスへの影響

アメリカで現在見られる反ESG投資の傾向は継続し、世界的な気候変動ガバナンスに影響を与えると予測される。このテーマに関して出版された99%以上の査読付き科学論文が、気候変動は主に化石燃料の燃焼によって引き起こされていると一致して主張している。そして化石燃料の燃焼の多くはアメリカで行われている。一方で、特定の州においては化石燃料産業が重要な役割を果たしており、現在の化石燃料の消費水準を維持する強力なインセンティブをもたらし、気候変動否定論(denialism)を助長してしまっている。

国連のネット・ゼロ保険同盟(Net-Zero Insurance Alliance: NZIA)は、共和党の一部からの反対に直面しており、彼らは組織立った顧客の炭素排出削減を促す取り組みが反トラスト法に違反する可能性があると主張している。最近ではアメリカのさまざまな州からの23人の司法長官が、保険会社の行動が保険製品とサービスの費用を上昇させる可能性があることから、NZIAの目標と要求が連邦と州の反トラスト法に違反しうるとの懸念を表明した。

この状況を受け、フランスのアクサ(前NZIA会長)、イギリスのロイズ保険組合、ドイツのアリアンツ、東京海上、MS&AD、損保HDなど著名な保険会社数社がこのプログラムからの脱退を決定し、現在の加盟社数はピーク時の30社から11社に減少した。気候変動への対応に重点を置くNZIAに残る保険会社は、最近の加盟社流出を受け、現在アライアンスの会員資格要件の緩和を検討している。温室効果ガス排出目標の6か月間の公表期限を取り除くことなどが検討されており、ほかの変更とともに会員資格を緩やかにする目的がある。

その結果、保険業界では脱炭素化に向けた統一的な取り組みが散逸し、有効性や勢いが低下する可能性があると懸念されている。投資運用会社の中には、ESGという言葉を使わなくなった会社もある。しかし、ネット・ゼロのためのグラスゴー金融同盟から脱退したのは保険会社のみであったことは注目に値する。また、ESG投資の規模の拡大に対する抵抗が存在しているにもかかわらず、アップルやグーグルといった個別企業の間では、ネット・ゼロへの取り組みが勢いを増している。

C. ESGの曖昧さ

もう一つの問題は、ESGには「曖昧さ」があるということだ。何がESGの問題と見なされるのかについてばらつきと移り変わりがある。

基本的にESGの枠組みは、以前は独立して取り組まれていたさまざまなトピックを統合し、投資判断を行う際の包括的な視点を提供している。この統合的なアプローチは、司法や貿易協定など、他の分野でも適用されている。しかし、人権と環境問題の間に見られるように、ESGの異なる側面の間には明らかなトレードオフが存在している。例えば、低コストの製品は労働者の人権と相反する場合があり、気候変動への取り組みは脆弱なコミュニティに悪影響を及ぼす可能性がある。企業のESGパフォーマンスを評価する際には、環境・社会・ガバナンスの各要素にスコアがつけられ、それらが組み合わされる。しかし、たとえば本田と伊藤(2023)のような一部の批評家は、環境・社会・ガバナンスの経済的含意は根本的に異なると主張する[2]。そして、エコノミスト紙(Economist)もまた、投資家はE・S・Gを集約すべきでなく、ESG基準を簡素化して気候変動だけに焦点を当てるべきだと提案している。

これらの批判に加えて、最近の傾向はESGに関する別の論争を引き起こしている。ヨーロッパでは、ESG投資家は軍需産業に関与する企業を除外してきた。しかし、ロシアとウクライナの間で紛争が勃発すると、例えばSEBなどの一部の機関投資家は立場を転換し、以前の軍需産業に対する除外を撤回した。さらに、EUタクソノミー規則は、特定の状況下においては、天然ガスと原子力発電を持続可能な経済活動と分類するようになった。

結論

コリン・ヘイ(Colin Hay)の言葉を借りれば「これまで協議、意思決定、人間の行動の対象でなかったものがその対象となる」ことと定義される「政治化(politicization)」(p. 81)によって、ESG投資は論争の的となっている[3]。また、アメリカにおけるESG投資に関する対立は、大きな注目を集め、グローバル・ガバナンスに影響を与えている。

ESGに対する批判の大部分は、投資選択にとりわけ気候変動要因を含めることに焦点を当てた「環境」の要素に向けられている。気候変動の影響は広範に及び、グローバルな民間イニシアティブであるNZIAに対する共和党の揺らぎにさえ影響を与えている。さらに、特に反LGBTQ+、中でも反トランスジェンダー差別といった、特定の社会問題に対する企業の取り組みも批判の対象となっている。

台頭するESG投資に関する現在の議論は、政治、ガバナンス、倫理的価値観の間の投資における複雑な相互作用を示している。今後は客観的な基準と柔軟で適応力のあるアプローチのバランスを取ることができれば、包括的で生産的な議論が可能になるかもしれない。

【翻訳】

中島 崇裕 (一橋大学法学部 学士課程)

渡邉英瑠(一橋大学国際・公共政策大学院 修士課程)

[1]「反ESG法案」という用語は、Pleiades Strategy によって定義された。 [2]本田桂子・伊藤隆敏『ESG投資の成り立ち、実践と未来』(日本経済新聞出版、2023年)。 [3]Hay Colin. 2007. Why We Hate Politics. Cambridge: Polity Press.

東京大学大学院 新領域創成科学研究科 サステイナブル社会デザインセンター特任研究員。研究関心は、グローバル・ガバナンス、持続可能な開発目標(SDGs)、ESG投資。慶應義塾大学学部卒業後に三菱東京UFJ銀行にて勤務し、退職後一橋大学国際・公共政策大学院へ進学。その後法学研究科の博士課程在籍中に、米国農務省およびESG投資を始動させた国際団体である責任投資原則(PRI)にて勤務した。博士号取得後は、一橋大学大学院法学研究科特任講師(ジュニアフェロー)を経て現職。経済安全保障やサプライチェーンにおける人権、環境(E)・社会(S)・ガバナンス(G)の「結合(nexus)」へと研究関心を広げている。学術的洞察と実務の統合を目標とする。